El Instituto Nacional de Estadísticas (INE) dio a conocer el registro para el primer mes del año 2016 del Índice de Precios del Consumidor (IPC), el cual registró una variación mensual de 0,5%, algo por encima de las relativamente altas expectativas del mercado, recogidas tanto de la Encuesta de Expectativas Económicas (EEE) como en la Encuesta de Operadores Financieros (EOF), ambas realizadas por el Banco Central de Chile (BCCh), que anticipaban en torno a un 0,4%. Con este nuevo registro, la variación en doce meses se aleja del rango meta del BCCh, alcanzando ahora un 4,8% de variación en 12 meses.

En concreto, diez de las doce divisiones de la canasta presentaron alzas en sus precios, con la mayor parte del alza explicada por Bienes y Servicios Diversos, con un alza de 4% respecto a diciembre de 2015, lo que se traduce en 0,289 puntos porcentuales de incidencia mensual. Dentro de esta división resulta claro que son los Gastos Financieros los responsables del importante aumento. En cuanto a las dos bajas, estas son lideradas por Alimentos y Bebidas no Alcohólicas (con un retroceso de 0,3% mensual) junto a Transporte (con un retroceso de 0,8%), ambas divisiones que, como es sabido, tienen un gran peso en la canasta, con un 19,1% y 14,5% de participación, lo que se traduce en que entre estas dos compensan una parte importante del alza de las restantes categorías.

Francisco Klapp, investigador del Programa Económico de LyD, explica que el resultado se situó incluso por encima de las ya elevadas las expectativas que existían, las cuales ya incorporaban la entrada en vigencia del alza de la tasa del impuesto de Timbres y Estampillas, en un mes que suele ser de muy moderada inflación. Ahora, aunque esto se trata de un evento que no se repetirá en el futuro, la preocupación respecto a los elevados registros sigue muy presente, más allá de este evento particular. Los indicadores subyacentes, aquellos que excluyen los productos más volátiles -como alimentos y energía- y que por lo tanto pueden entregan una idea más clara del comportamiento de tendencia de la inflación más allá de la coyuntura, continúan en niveles muy elevados y no dan señales de convergencia, lo que se ve al estudiar la tendencia omitiendo, por ejemplo, los mencionados servicios financieros.

La importante depreciación del peso frente al dólar -comenta Klapp-, es sin duda parte importante de lo que ha explicado los registros durante el año y el traspaso de tipo de cambio a precios internos es un proceso que puede mantener la inflación bastante alta por un buen tiempo y termina afectando el precio de los no transable, algo que aparentemente ya hemos comenzado a experimentar.

Sin embargo, este no es el único factor: la brecha de producto relevante es menor de lo que se pensaba, lo que se traduce en que tanto la política monetaria como fiscal expansivas sean más inflacionarias y menos efectivas de lo habitual (incluso menos efectiva de lo poco que ya es la política fiscal en una economía abierta y con tipo de cambio flotante). De ahí que el BCCh ya haya comenzado el proceso de alzas de tasa y que este Gobierno, con evidente vocación de gasto público, se vea obligado a moderarse, pese al escaso dinamismo.

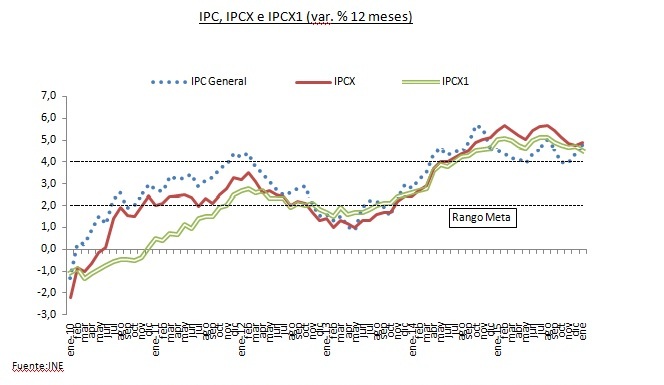

En cuanto a las cifras de las medidas de inflación subyacente, el IPCX, que excluye combustibles, frutas y verduras frescas, experimentÓ una variación de 0,7% con respecto al mes anterior, por encima del IPCX1 (0,4%), que corresponde al IPCX menos carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros. Como resultado de lo anterior, la inflación subyacente, IPCX, aumenta con respecto al mes previo, alcanzando un 4,9% interanual, mientras que el IPCX1 disminuye un tanto llegando a un aún elevado 4,5%. El IPC SAE, que excluye alimentos y energía, y que es uno de los indicadores más seguidos a nivel internacional aumenta una decima, alcanzando un 4,8%.

En las próximas reuniones de Política Monetaria, considerando que la subida de tasas en EE.UU. aparentemente sería más lenta de lo anticipado y considerando que la depreciación del peso respecto al dólar parece haberse moderado, surgiría eventualmente un espacio para que la inevitable próxima alza de la TPM pueda postergarse por un tiempo, de manera que la reversión de esta política monetaria eminentemente expansiva podría ser algo más lenta de lo anticipado en este escenario de escaso crecimiento económico pero con un riesgo inflacionario aún relativamente elevado.