El Banco Central dio a conocer el IMACEC de octubre de 2015, el cual se ubicó incluso por debajo de las muy moderadas expectativas del mercado. Éstas, tras conocerse los indicadores sectoriales del INE, se situaban algo por debajo del 2% producto de un estancamiento de la producción minera medida en 12 meses y una caída de -3% para las manufacturas, sumado a un comercio minorista que no logra despegar Al igual que en los meses recientes, el motor detrás del poco crecimiento que aún se aprecia sería el sector servicios.

En concreto, la expansión de apenas 1,5% en 12 meses es 1,2 puntos porcentuales menor al registro del mes anterior en 12 meses, y 0,2 puntos menor que el entregado el mismo período un año atrás.

“Tras este resultado, queda bastante claro que las proyecciones que hacían las autoridades para 2015 resultaron en exceso optimistas. De mantenerse el actual ritmo de crecimiento, el 2015 cerraría por debajo del 2,0% e incluso podría registrarse un crecimiento del producto menor al de 2014. Mirando ya hacía el 2016 el panorama no es demasiado auspicioso y las estimaciones de diversos analistas apuntan a que el año que empieza no sería demasiado mejor que el actual”, asegura Francisco Klapp, investigador del Programa Económico de LyD.

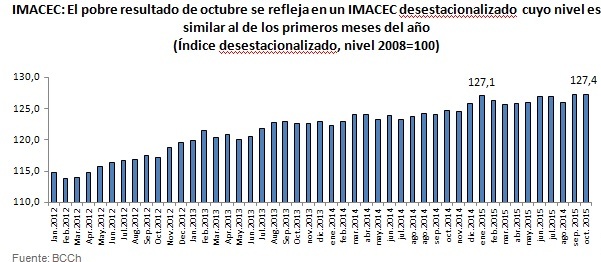

Respecto a la serie desestacionalizada, ésta se expandió un 2,1% con respecto a octubre de 2014 que contaba con un días hábil más. En relación al mes anterior, el indicador no muestra crecimiento alguno.

Un elemento a considerar es el análisis de la velocidad del IMACEC (comparación de promedios trimestrales consecutivos desestacionalizados y anualizados) respecto al mes precedente, el cual aporta antecedentes adicionales acerca del estancamiento de la economía. Esta medida con un 0,8%, se sitúa por debajo del resultado de los últimos meses (en torno a 2%) lo que ilustra que la economía simplemente no lograría repuntar, e incluso podría estar perdiendo dinamismo.

En este contexto, el Banco Central optó en noviembre, tal como una vez más adelantaban las encuestas, por mantener la Tasa de Política Monetaria (TPM) en un 3,25%. Esto, en un contexto de expectativas de inflación -que como ha destacado el BCCh en sus últimas comunicaciones- siguen aún fuertemente ancladas en 3,0% para el horizonte relevante de 24 meses, aunque hoy bastante más elevadas en un horizonte de 12 meses, alcanzando hasta un 3,5%. Este escenario inflacionario da escaso espacio al BCCh para continuar intentando apuntalar el crecimiento con una política monetaria expansiva como la que hasta ahora ha llevado a cabo, lo que también se aplica a la política de creciente gasto público del gobierno.