El Instituto Nacional de Estadísticas (INE) dio a conocer el registro para septiembre del Índice de Precios del Consumidor (IPC), el cual registró una variación mensual de 0,5%, por debajo de las expectativas del mercado, recogidas tanto de la Encuesta de Expectativas Económicas (EEE) como en la Encuesta de Operadores Financieros (EOF), ambas realizadas por el Banco Central de Chile (BCCh), que anticipaban un 0,7%.

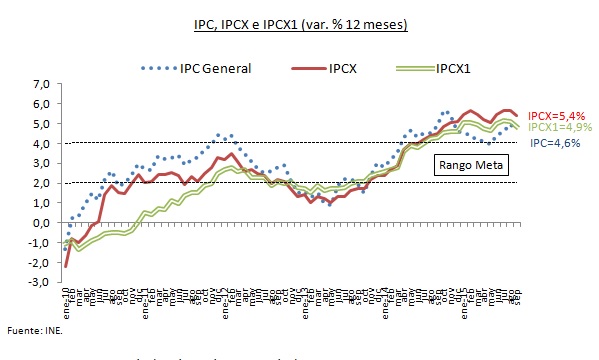

Con este nuevo registro, la variación en doce meses deja de alejarse del rango meta del BCCh alcanzando ahora un 4,6% de variación en 12 meses, esto luego de que en agosto se volviese a superar el 5,0% de variación en doce meses.

En concreto, nueve de las doce divisiones de la canasta presentaron aumentos en sus precios, liderado –al igual que en los meses recientes- por Alimentos y Bebidas no Alcohólicas (con un aumento de 1,1% mensual). Esta división es por lejos la de mayor peso en la canasta, con un 19,1%, lo que se traduce en que el mencionado aumento se septiembre explique 0,222 puntos porcentuales del registro de 0,5%, es decir prácticamente un 50%.

Esta situación es lamentablemente más perjudicial para las familias de menores ingresos quienes de acuerdo a mediciones como la Encuesta de Presupuestos Familiares del mismo INE, destinan a una fracción significativamente mayor de sus ingresos a la compra de alimentos. "Mientras una familia del primer quintil (20% de menores ingresos) destinataría en torno al 32% de su ingresos a alimentación una del quinto quintil (20% de más ingresos) destina sólo el 12%", dice Francisco Klapp, economista de Libertad y Desarrollo.

Una segunda división que explica el registro de este mes es Vivienda y Servicios Básicos, una categoría que ilustra que el alza de precios se manifiesta no sólo en las categorías de bienes importados –directamente expuestas al dólar-, sino ya también en bienes eminentemente No Transables.

Francisco Klapp explica que pese a que el resultado se situó por debajo de las elevadas expectativas que existían en un mes que suele ser de mucha inflación, la preocupación respecto a los elevados registros en ningún caso se ha disipado. "Los indicadores subyacentes (aquellos que excluyen los productos más volátiles, por lo tanto entregan una idea más clara del comportamiento de tendencia de la inflación más allá de la coyuntura) se mantienen o disminuyen sólo marginalmente el fuerte ritmo de crecimiento que llevan desde hace algunos meses.

Francisco Klapp explica que pese a que el resultado se situó por debajo de las elevadas expectativas que existían en un mes que suele ser de mucha inflación, la preocupación respecto a los elevados registros en ningún caso se ha disipado. "Los indicadores subyacentes (aquellos que excluyen los productos más volátiles, por lo tanto entregan una idea más clara del comportamiento de tendencia de la inflación más allá de la coyuntura) se mantienen o disminuyen sólo marginalmente el fuerte ritmo de crecimiento que llevan desde hace algunos meses.

La fuerza con la que se ha depreciado el peso frente al dólar -insiste Klapp-, en los meses de junio, julio, agosto, pero que pareciera finalmente estabilizarse en septiembre, es sin duda parte importante de lo que explican estos registros, y el traspaso de tipo de cambio a precios internos es un proceso que puede mantener la inflación bastante alta por un buen tiempo. Sin embargo, no es el único factor -tal como ha aclarado el BCCh- la brecha de producto relevante es menor de lo que se podría pensar de las estimaciones del gobierno a partir del PIB tendencial que calculan los expertos para el presupuesto, lo que se traduce en que tanto la política monetaria como fiscal altamente expansivas sean más inflacionarias y menos efectivas de lo habitual.

En cuanto a las cifras de las medidas de inflación subyacente, el IPCX, que excluye combustibles, frutas y verduras frescas, experimentó una variación de 0,4% con respecto al mes anterior, en línea con el IPCX1 (0,3%), que corresponde al IPCX menos carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros. Como resultado de lo anterior, la inflación subyacente, IPCX, muestra algo de disminución en doce meses con respecto al mes previo, alcanzando un 5,4% interanual, mientras que el IPCX1 también disminuye llegando a un aún elevado 4,9%. El IPC SAE, que excluye alimentos y energía, y que es uno de los indicadores más seguidos a nivel internacional se mantiene en un 4,9%.

Por su parte, y a diferencia de fines de 2014 y los primeros meses de 2015, cuando los precios del petróleo se desplomaran, la inflación de transables fue bastante alta con un 0,6%, aún reflejando la depreciación de la moneda de los meses recientes. Por ejemplo, los automóviles nuevos muestran un importante aumento que refleja un ajuste rezagado respecto de la moneda norteamericana. En el caso de no transables, el registro mensual presentó una variación de 0,4%, lo que se traduce en una mantención del indicador interanual en un 4,9%.

"Con este nuevo antecedente, la más reciente estimación del BCCh de un 4,6% de inflación en 12 meses a diciembre parece aún bastante acertada", señala Klapp. En las próximas reuniones de Política Monetaria, incluso considerando que la subida de tasas en EE.UU. parece hoy menos inminente –aunque aún bastante probable en 2015-, el pobre IMACEC de agosto y que este registro del IPC esté por debajo de las expectativas, un alza de tasas se hace necesaria, como bien se ha planteado en el IPOM, pues ya empieza a ser hora de revertir esta política monetaria eminentemente expansiva, antes de que el riesgo inflacionario se convierta en una realidad.