El Instituto Nacional de Estadísticas (INE) dio a conocer el registro para julio del IPC, el cual registró una variación mensual de 0,4%, absolutamente en línea con las expectativas del mercado, recogidas tanto de la Encuesta de Expectativas Económicas (EEE) como en la Encuesta de Operadores Financieros (EOF), ambas realizadas por el Banco Central de Chile (BCCh).

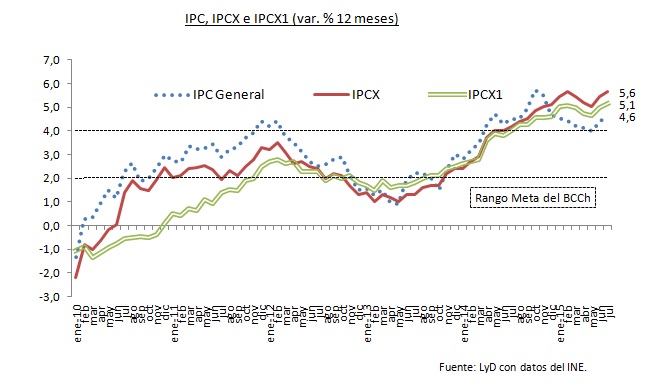

Con este nuevo registro, la variación en 12 meses vuelve a alejarse del rango meta del BCCh alcanzando ahora un 4,6% de variación en 12 meses, esto luego de que en mayo -por primera vez tras 14 meses- se registrará un resultado coherente con el mencionado rango meta del Banco Central, lo que rápidamente se revirtió en junio.

En concreto, 8 de las 12 divisiones de la canasta presentaron aumentos en sus precios, liderados por Alimentos y Bebidas no Alcohólicas (con un aumento de 0,9% mensual). Como es sabido, esta división es la de mayor peso en la canasta, con un 19,1%, lo que se traduce en una incidencia de 0,171 puntos porcentuales. Para el economista de Libertad y Desarrolo, Francisco Klapp, esta situación es perjudicial para las familias de menores ingresos quienes, de acuerdo a mediciones como la Encuesta de Presupuestos Familiares del mismo INE, destinan realmente a la compra de alimentos una fracción de sus ingresos que prácticamente duplica a la ponderación del IPC.

Una segunda división que explica el elevado registro de este mes es Transporte, nuevamente muy influida por el alza en el precio de los combustibles. Sólo como ejemplo, el precio de la gasolina presentó un 3,4% de aumento en el mes. Esto pese a la caída experimentada en los precios internacionales producto del rezago en el traspaso que mecanismo como el MEPCO generan.

Francisco Klapp explica que el indicador agregado (IPC) continúa alejándose de la senda de moderación por la que hace más de un semestre transitaba. Esto resulta especialmente preocupante porque los indicadores subyacentes -que excluyen los productos más volátiles (como alimentos y combustibles) que entregan una visión más clara del comportamiento de mediano plazo de la inflación, más allá de la coyuntura del mes-, los cuales habían también empezado a converger, también se revierten. Es decir, el fenómeno parece ir más allá de aumentos puntales en ciertos ítems.

Uno de los elementos claves que explican esta reversión, agrega Klapp, es la fuerza con la que se ha vuelto a depreciar el peso frente al dólar, en junio, julio y que hasta ahora continúa en agosto. Y si bien no es razonable esperar que el peso continúe depreciándose respecto al dólar indefinidamente, hay fundamentos para pensar que este fenómeno podría continuar por un periodo relativamente largo, atrasando bastante la vuelta al centro del rango meta para la inflación. Vale recordar que este traspaso de tipo de cambio a precios internos muestra bastante persistencia, es decir, caídas actuales en el valor del peso, afectan precios internos tanto hoy (bienes importado) como también precios futuros (costo de insumos). "A esto se suma la fuerte expansión del gasto público en lo que va de 2015, potencial fuente de presión sobre los precios, si se considera que el poco dinamismo económico responde a causas más profundas -como la incertidumbre y desconfianza- que una simple escasez de demanda", asegura el economista.

En cuanto a las cifras de las medidas de inflación subyacente, el IPCX, que excluye  combustibles, frutas y verduras frescas, experimentó una variación de 0,3% con respecto al mes anterior, en línea con el IPCX1 (0,3%), que corresponde al IPCX menos carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros. Como resultado de lo anterior, la inflación subyacente, IPCX, en 12 meses vuelve a aumentar con respecto al mes previo, alcanzando un 5,6% interanual, mientras que el IPCX1 alcanza un 5,1%. Por su parte, y a diferencia de fines de 2014 y los primeros meses de 2015, cuando los precios del petróleo se desplomaran, la inflación de transables fue alta y positiva con un 0,3%, aunque mucho menor que el elevado registro de abril de 0,7%. En el caso de no transables, el registro mensual volvió a registrar una variación de 0,5% lo que se traduce en una leve disminución del indicador interanual que llega a un 4,9%.

combustibles, frutas y verduras frescas, experimentó una variación de 0,3% con respecto al mes anterior, en línea con el IPCX1 (0,3%), que corresponde al IPCX menos carne y pescados frescos, tarifas reguladas de precios indexados y servicios financieros. Como resultado de lo anterior, la inflación subyacente, IPCX, en 12 meses vuelve a aumentar con respecto al mes previo, alcanzando un 5,6% interanual, mientras que el IPCX1 alcanza un 5,1%. Por su parte, y a diferencia de fines de 2014 y los primeros meses de 2015, cuando los precios del petróleo se desplomaran, la inflación de transables fue alta y positiva con un 0,3%, aunque mucho menor que el elevado registro de abril de 0,7%. En el caso de no transables, el registro mensual volvió a registrar una variación de 0,5% lo que se traduce en una leve disminución del indicador interanual que llega a un 4,9%.

"Con este nuevo antecedente, resulta cada vez más difícil que la variación interanual del IPC en diciembre se encuentre ya por debajo del 3,5% que se estimará previamente", dice Klapp. Así aun cuando después de septiembre, mes de tradicionalmente inflacionario, el nivel de precios en los últimos tres meses del año se mantuviera prácticamente estable, se alcanzaría dicha cifra.

En las próximas reuniones de Política Monetaria, considerando la inminente subida de tasas en EE.UU., la probabilidad de nuevas bajas en la TPM parece muy acotada –o prácticamente nula- , pese a que el primer semestre del año presentó un crecimiento que apenas supera el 2,0% versus igual periodo de 2014.